|

5月7日,一揽子金融政策重磅推出,涉及降准降息、股市、楼市等。港股三大指数走出高开低走行情,恒生科技指数最终收跌0.75%,国企指数跌0.23%;恒生指数勉强维持涨势,收盘涨幅缩窄至0.13%。

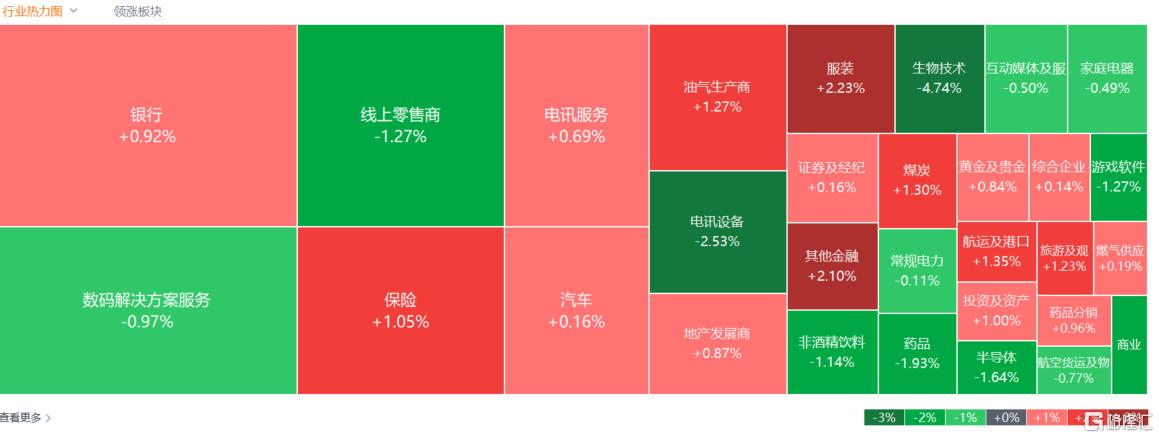

盘面上,大型科技股集体转跌,小米跌近3%,阿里巴巴跌2%,网易、腾讯跌超1%,快手、京东、百度飘绿;受降准降息利好影响,大金融股总体活跃,弘业期货大涨超34%表现最为抢眼;印巴冲突继续升级,军工板块避险或迎估值重估,中船防务盘中涨超14%;濠赌股、石油股、煤炭股、海运股齐涨。另一方面,特朗普欲征药品关税,生物医药股全天表现低迷,百济神州跌近8%;机器人概念股、半导体股普遍下跌。

具体来看: 大型科技股集体转跌,小米跌近3%,阿里巴巴跌超2%,网易、腾讯跌超1%,快手、京东、百度飘绿。

军工股集体大涨,中航科工涨6.35%,中船防务涨5.97%,大陆航空科技控股、航天控股涨超1%。

汽车经销商股走强,中升控股涨4.8%,永达汽车、和谐汽车涨超1%。消息面上,央行行长潘功胜表示,完善存款准备金制度,阶段性将汽车金融公司、金融租赁公司的存款准备金率,从目前的5%调降至0%。

重型机械股涨幅靠前,博雷顿涨超38%,森松国际涨近6%,中国鹏飞集团、三一国际跟涨。

赌场及博彩股多数上涨,新濠国际发展涨4.73%,金沙中国有限公司、银河娱乐、永利澳门涨超2%,澳博控股、美高梅中国、金界控股跟涨。

石油股,中国石油股份涨2.2%,上海石油化工股份涨1.69%,中国海洋石油、昆仑能源、中国石油化工股份跟涨。

煤炭股多数上扬,南南资源涨超13%,兖煤澳大利亚、中国神华、中煤能源涨超1%。

港口运输股部分飘红,太平洋航运、天津港发展涨超3%,东方海外国际、辽港股份、招商局港口、中远海控涨超1%。

受降准降息利好影响,大金融股总体活跃,弘业期货大涨超34%表现最为抢眼,云锋金融涨超12%,泸州银行涨超8%,中金公司、申万宏源、建设银行、中国银行跟涨。

内房股上扬,金辉控股涨超15%,融信中国、龙光集团、中梁控股涨超3%,世茂集团、雅居乐集团涨超2%。消息面上,央行行长潘功胜宣布降准0.5个百分点,预计向市场提供长期流动性约1万亿;降准后,整体存款准备金率平均水平将从原来的6.6%降低到6.2%。降低政策利率0.1个百分点,即公开市场7天期逆回购操作利率从目前的1.5%调降至1.4%,预计将带动贷款市场报价利率同步下行约0.1个百分点。

生物技术板块走低,加科思-B跌超11%,百济神州跌近8%,药明生物、君实生物跌超6%。

半导体股普遍下跌,华虹半导体跌超3%,中芯国际、上海复旦跌超1%。

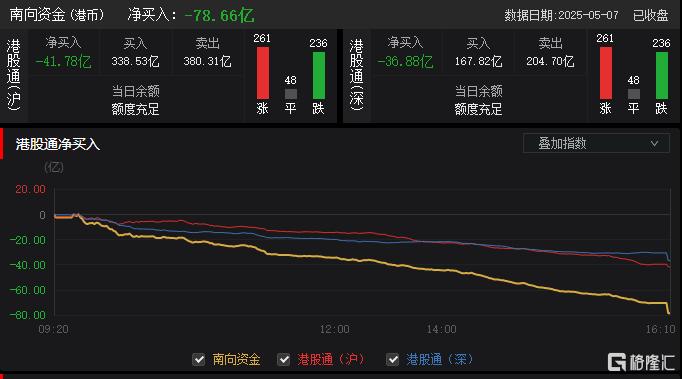

今日,南向资金净卖出78.66亿港元,其中港股通(沪)净卖出41.78亿港元,港股通(深)净卖出36.88亿港元。

展望后市,浙商国际指出,整体来看港股市场基本面和资金面短期皆有隐忧,政策面仍在加码,而情绪面则偏观望。但鉴于当下港股市场周月线级别趋势已进入右侧区间,对于后续走势不建议过度悲观。因此,对于中短期市场走势继续保持谨慎乐观的态度。 板块配置方面,看好行业相对景气且受益于政策利好的汽车、消费、电子、科技等;业绩和股价走势稳健且受益于政策利好的低估值国央企红利板块;基本面相对独立且受益于降息周期的香港本地银行、电信及公用事业红利股。另外,仍需注意中美贸易争端带来的潜在影响,尽可能回避对美业务敞口较大的行业板块及上市公司。 (责任编辑:) |